Governo reajusta faixas de contribuição previdenciária dos servidores federais

Por Luis Fernando Silva*

Desde a promulgação da Emenda Constitucional no 103, em novembro de 2019, os servidores federais passaram a contribuir para o respectivo Regime Próprio de Previdência Social segundo 8 (oito) diferentes faixas remuneratórias, sobre as quais incidem diferentes percentuais, que oscilam entre o mínimo de 7,5% (sete inteiro e 5 décimos por cento) e o máximo de 22% (vinte e dois inteiros por cento).

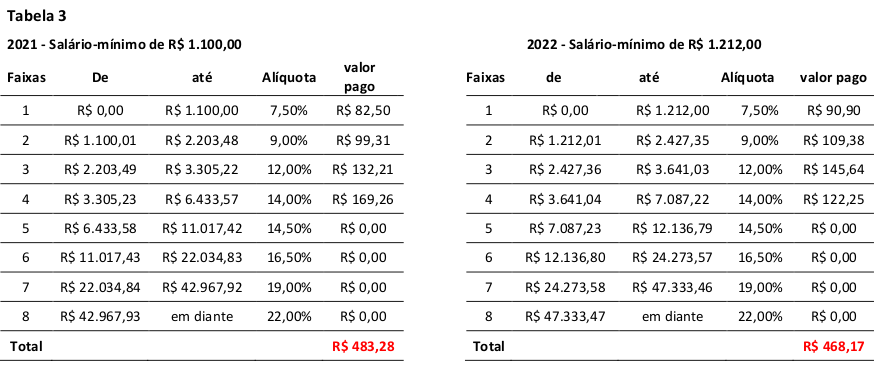

Ocorre que essa faixas remuneratórias foram inicialmente instituídas com base no valor do salário-mínimo vigente em novembro de 2019, de modo quer a partir dali sempre que o valor do salário-mínimo é alterado, as referidas faixas acompanham o reajuste aplicado, no mesmo percentual. Assim, como para o ano de 2022 o valor do salário-mínimo foi fixado em R$ 1.212,00 (um mil, duzentos e doze reais)¹, as faixas de contribuição previdenciária dos servidores federais sofreram o impacto dessa majoração, passando a ser as constantes da Tabela 1, abaixo:

Para saber quanto vai pagar de contribuição previdenciária em valores nominais, portanto, o servidor deve: a) tomar o seu total remuneratório e enquadrá-lo nas diversas faixas acima; b) aplicar posteriormente o respectivo percentual sobre a parte da remuneração relativa a cada uma dessas faixas; e, c) somar as contribuições obtidas em cada faixa.

Pois bem, aplicando-se os critérios acima mencionados ao hipotético exemplo de um servidor em atividade, com remuneração bruta de R$ 5.000,00 (cinco mil reais), chegaremos aos resultados apontados na Tabela 2, abaixo, que nos informa que a sua contribuição nominal será de R$ 536,18 (quinhentos e trinta e seis reais e dezoito centavos), o que equivale a uma alíquota média de 10,72% (dez inteiros e setenta e dois por cento).

Por isso é importante entender que quando a imprensa fala em “majoração” das contribuições previdenciárias dos servidores, na verdade ela está se referindo à majoração das faixas de contribuição, o que nem sempre significa o efetivo aumento dos valores cobrados dos servidores a esse título, como demonstraremos mais à frente.

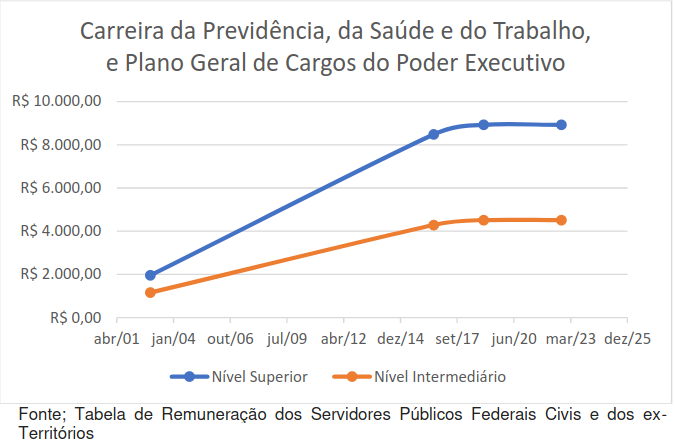

Vejamos então a situação vivenciada por um servidor em atividade do Ministério da Saúde², integrante da Carreira da Previdência, da Saúde e do Trabalho, ocupante do Cargo de Agente Administrativo, localizado na Referência “Especial III”, de Nível intermediário. Neste caso, tomando-se a remuneração de R$ 4.514,23 (quatro mil, quinhentos e quatorze reais e vinte e três centavos), veremos que a contribuição previdenciária desse servidor caiu de R$ 483,28 (quatrocentos e oitenta e três reais e vinte e oito centavos), em 2021, para R$ 468,17 (quatrocentos e sessenta e oito reais e dezessete centavos), em 2022, conforme demonstra a Tabela 3, abaixo:

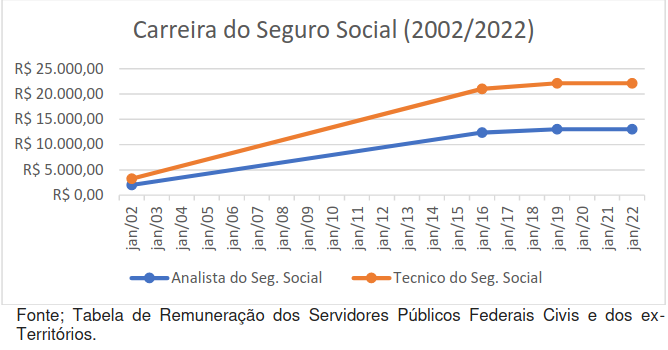

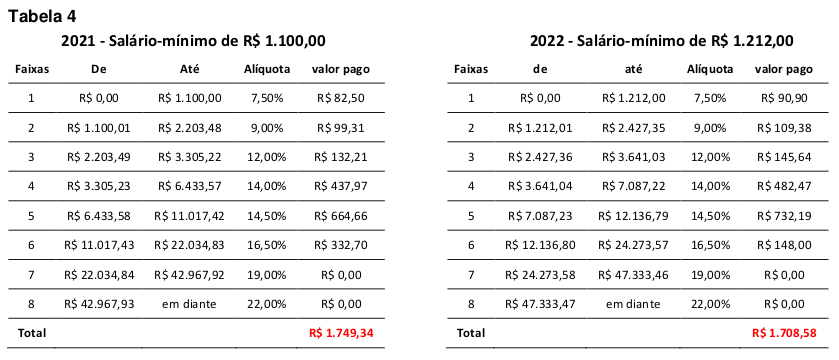

O mesmo ocorre no exemplo de um servidor em atividade ocupante do cargo de Analista do Seguro Social (INSS), localizado na Referência “Especial IV”, com jornada de 40 (quarenta) horas, cuja remuneração total corresponde a R$ 13.033,79 (treze mil, trinta e três reais e setenta e nove centavos), conforme demonstra a Tabela 4, abaixo:

Como se vê, a contribuição previdenciária do servidor de que trata a Tabela 4, acima, caiu de R$ 1.749,34 (um mil, setecentos e quarenta e nove reais e trinta e quatro centavos), em 2021, para R$ 1.708,58 (um mil, setecentos e oito reais e cinquenta e oito centavos), em 2022.

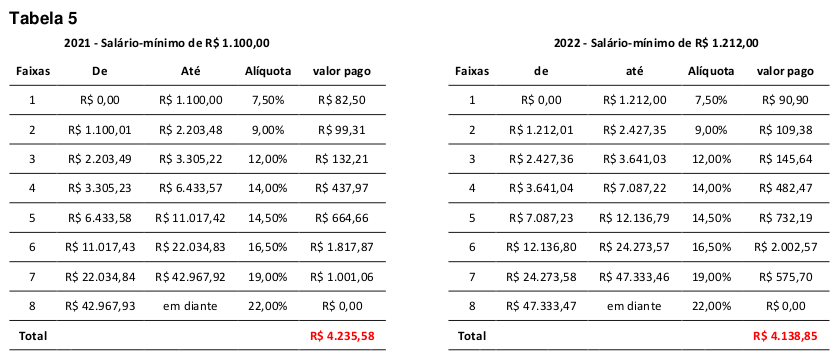

E o mesmo se constata, ainda, ao tomarmos a situação de um servidor em atividade ocupante do Cargo de Auditor-Fiscal da Receita Federal do Brasil, posicionado na Referência “Especial III”, de Nível Superior, com remuneração de R$ 27.303,62 (vinte e sete, trezentos e três reais e sessenta e coisa centavos), como demonstra a Tabela 5, a seguir:

Como se extrai do exemplo acima, a contribuição previdenciária caiu de R$ 4.805,58 (quatro mil, oitocentos e cinco reais e cinquenta e oito centavos), em 2021, para R$ 4.708,85 (quatro mil, setecentos e e oito reais e oitenta e cinco centavos), em 2022, o que demonstra que mesmo quando tomamos como exemplo remunerações mais elevadas, o resultado é o mesmo, ou seja, o aumento das faixas contributivas resulta na redução nominal do valor pago a título de contribuição previdenciária.

Esse fenômeno se explica por 2 (duas) razões principais, quais sejam:

a) o fato da Emenda Constitucional no 103, de 2019, haver adotado o mecanismo de faixas de contribuições para a definição do valor final das contribuições previdenciárias dos servidores federais ao respectivo Regime Próprio de Previdência, vinculando o valor de cada uma ao valor do salário-mínimo vigente, de tal forma que sempre que este sofre majoração as faixas em questão também são majoradas, no mesmo percentual; e,

b) o fato de as remunerações dos servidores públicos estarem “congeladas” desde o início do Governo Bolsonaro.

Ou seja, na medida em que se as remunerações estão “congeladas”, enquanto as faixas de contribuição sofrem majorações anuais no ritmo da majoração do salário-mínimo, constata-se uma compressão da remuneração nas menores faixas contributivas, gerando redução nominal na contribuição final a ser paga, num fenômeno inverso ao que se verifica com o Imposto de Renda Pessoa Física, cuja tabela só foi atualizada três vezes desde 1996 (em 2002, 2005 e em 2015), gerando uma defasagem de cerca de 134% (cento e trinta e quatro por cento) em relação à inflação.

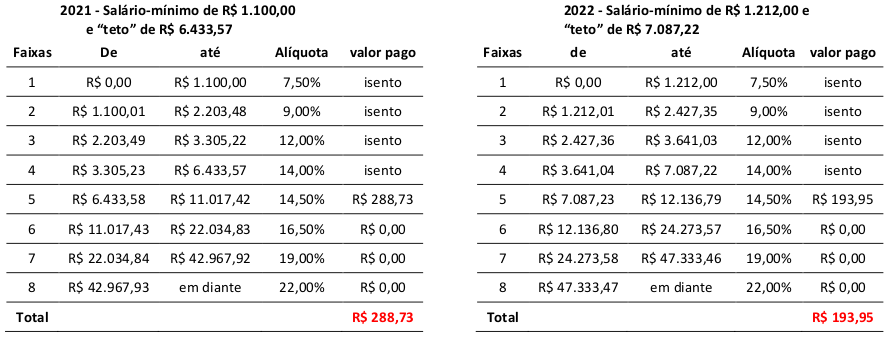

O mesmo se dá com as contribuições previdenciárias devidas pelos servidores aposentados e pensionistas, devendo-se atentar, neste caso, para outro fator que acaba por “beneficiar” os servidores, qual seja o fato de gozarem de isenção contributiva até o valor do “teto” de benefícios pagos pelo Regime Geral de Previdência Social (RGPS).

Neste caso, temos que o “teto” em 2021 era de R$ 6.433,57 (seis mil, quatrocentos e trinta e três reais e cinquenta e sete centavos), passando a ser de R$ 7.087,22 (sete mil, oitenta e sete reais e vinte e dois centavos), a partir de janeiro de 2022.

Mais uma vez, portanto, o que se vê é que a majoração do referido “teto”, acompanhada do “congelamento” das remunerações e proventos dos servidores, acaba por fazer com que uma faixa cada vez maior desses proventos esteja compreendida no limite da isenção contributiva, trazendo um certo “benefício” aos servidores, ainda que às custas de um “congelamento” salarial que certamente lhes é muito mais prejudicial.

Para se ter uma ideia do impacto da majoração do “teto” previdenciário sobre as contribuições dos servidores federais aposentados ou pensionistas, vejamos o exemplo de um servidor aposentado no cargo de Analista do Seguro Social (INSS), localizado na Referência “Especial IV”, cuja jornada era de 40 (quarenta) horas no momento da aposentadoria. Neste exemplo, verificaremos que seus proventos correspondem a R$ 8.424,79 (oito mil, quatrocentos e vinte e quatro reais e setenta e nove centavos), e que a majoração nos valores das faixas contributivas, lado a lado com a majoração do “teto” do RGPS, acabaram por resultar na redução da sua contribuição previdenciária, que passou de R$ 288,73 (duzentos e oitenta e oito reais e setenta e três centavos), em 2021, para R$ 193,95 (cento e noventa e três reais e noventa e cinco centavos), em 2022, conforme demonstra a Tabela 6, abaixo:

Por fim, deve-se reiterar que longe de caracterizar uma efetiva “vantagem” ou “benefício” aos servidores federais, os fenômenos descritos anteriormente resultam do nefasto “congelamento” imposto às suas remunerações e proventos desses servidores ao menos desde janeiro de 2017 (Governos Temer e Bolsonaro), o que resultou numa defasagem salarial que só neste período já alcançou absurdos 27,20% (vinte e sete inteiros e vinte décimos por cento), segundo o Índice Nacional de Preços ao Consumidor (INPC).

____

Notas de rodapé

* Luis Fernando Silva é advogado (OAB/SC 9582) e fundador do SLPG Advogados.

¹ Em decorrência da aplicação do índice de 10,18% (dez inteiros e dezoito décimos por cento), correspondente à inflação do ano de 2021, apurada pelo Índice Nacional de Preços ao Consumidor (INPC), calculado pelo IBGE;

² A mesma Carreira engloba servidores do Ministério do Trabalho e Previdência, e da Fundação nacional de Saúde;